Voglio condividere con te una storia vera che dimostra come sia possibile uscire dalla spirale dei debiti.

E’ la storia di una famiglia napoletana che abbiamo aiutato grazie alle procedure della legge 3/2012.

Aniello e Anna, una giovane coppia con due bambine, decidono di acquistare una casa più grande.

Contraggono un mutuo per l’acquisto dell’immobile, la ristrutturazione e l’arredamento.

Inizialmente la situazione è sotto controllo, grazie al doppio reddito familiare.

Ma nel 2015 accade l’imprevisto: Anna ha un grave incidente che le impedisce di continuare a lavorare.

La famiglia si trova improvvisamente dimezzata nelle entrate.

Aniello fa l’impossibile per mantenere i pagamenti, ma finisce in cassa integrazione.

Per cercare di rimediare, contraggono altri prestiti per coprire gli arretrati del mutuo non pagato.

Questa scelta li fa precipitare nel vortice del sovraindebitamento.

La situazione diventa insostenibile: Aniello deve scegliere se pagare le rate o sfamare le figlie.

Inevitabilmente, la banca avvia la procedura di pignoramento casa.

Sembrava una situazione senza via d’uscita.

Ma grazie all’aiuto economico della suocera e del cognato di Aniello, siamo riusciti a presentare un piano di rientro.

Questo piano, strutturato secondo le procedure anti-sovraindebitamento, ha permesso alla famiglia di:

- Mantenere la proprietà della casa

- Ristrutturare il debito in modo sostenibile

- Proteggere il futuro delle bambine

- Ricominciare una nuova vita serena

Il giudice ha accolto la nostra richiesta con grande sollievo della famiglia, che finalmente può ritrovare la serenità perduta.

Aniello ora può gestire con tranquillità il piano di rientro proposto, grazie a un’occupazione stabile che gli garantisce uno stipendio adeguato.

La famiglia dovrà ancora affrontare alcuni sacrifici, ma ha raggiunto il traguardo più importante: il rischio pignoramento casa è stato eliminato!

Grazie alle procedure contro il sovraindebitamento, il debito originario è stato ridotto di quasi il 50%!

Questo caso rappresenta solo uno dei tanti esempi concreti che dimostrano l’efficacia della legge 3/2012 nel risolvere situazioni di mutuo non pagato.

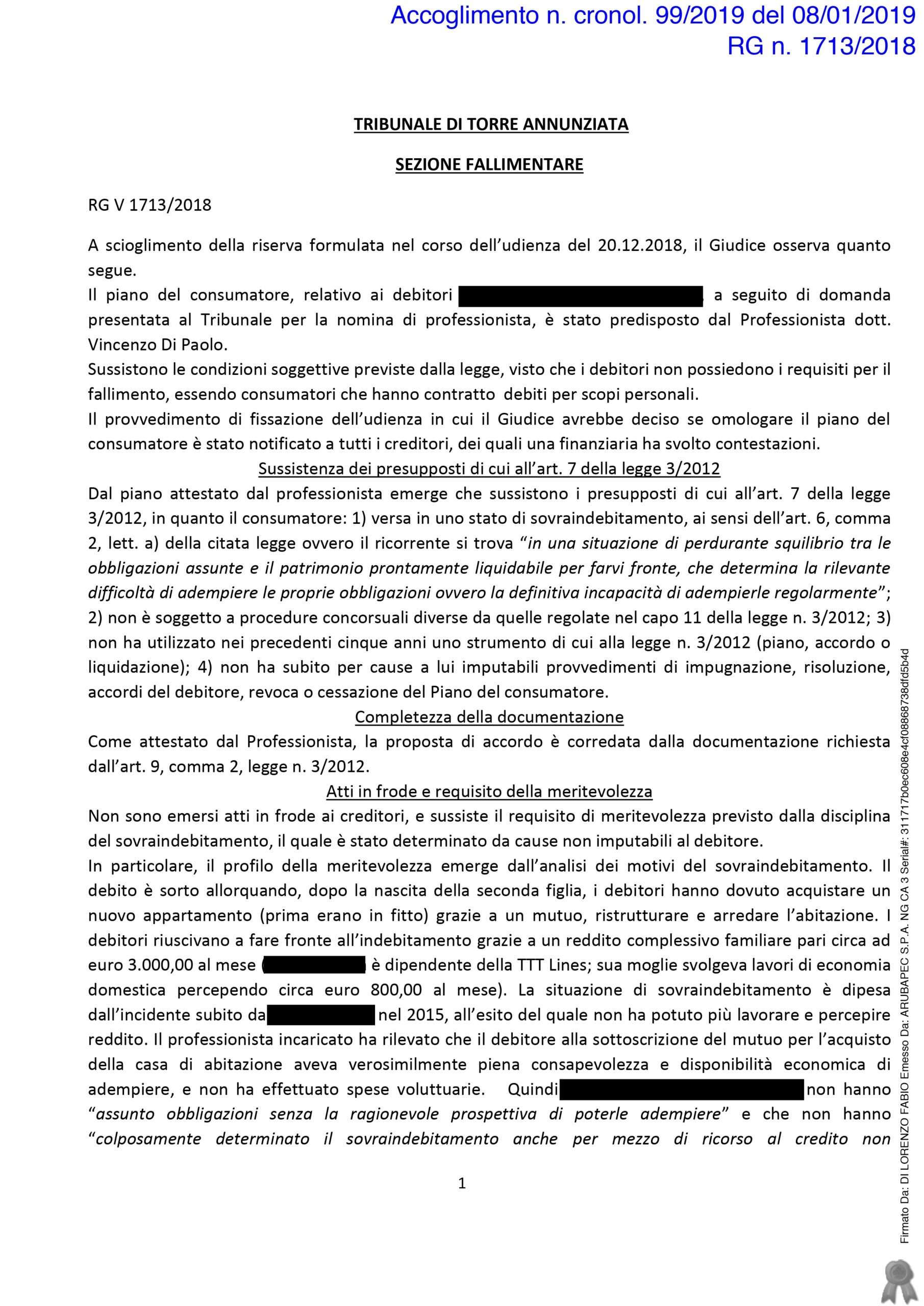

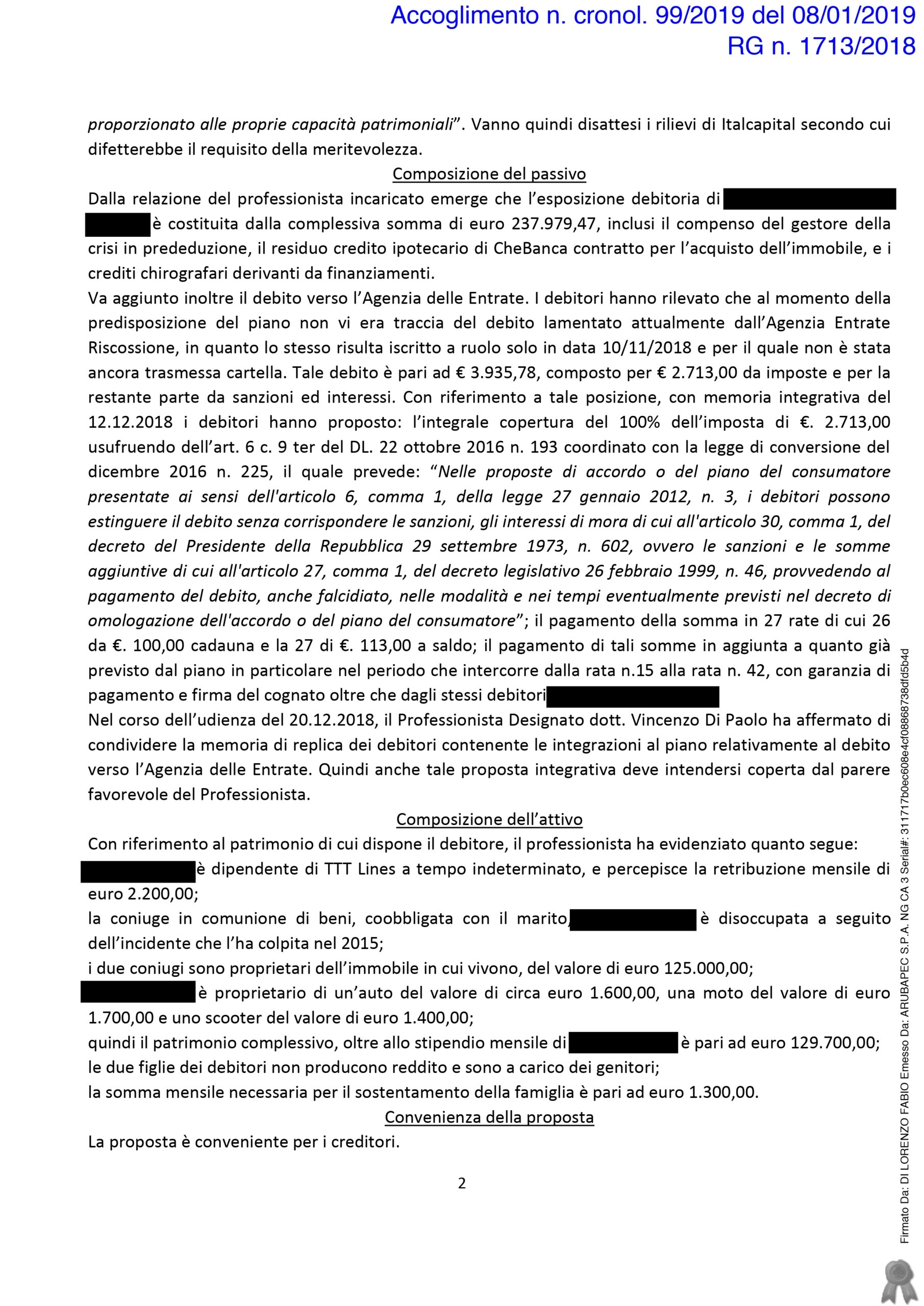

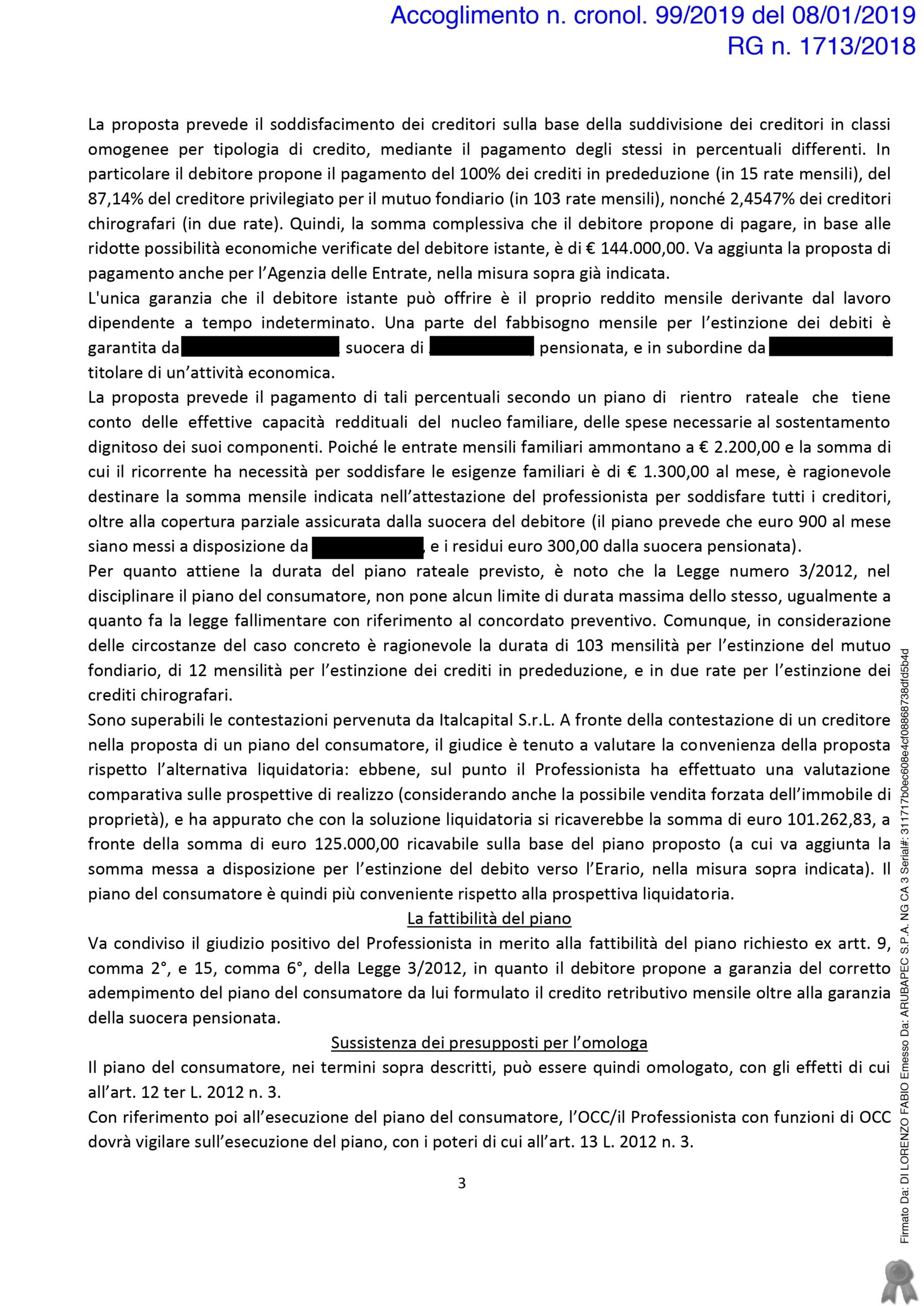

Ti riporto la sentenza integrale emessa dal tribunale di Torre Annunziata che ha esaminato il caso di Aniello, salvando l’abitazione dal pignoramento casa.

Come puoi vedere, esiste una via d’uscita concreta e legale, ma è fondamentale comprendere che per salvare la casa è necessario rispettare gli impegni di pagamento stabiliti.

Se non agisci in tempo, il creditore potrà pignorare casa anche se non te lo aspetti.

Voglio metterti in guardia sui pericoli che si nascondono sul web quando si cercano soluzioni per problemi di debiti:

- Ci sono molti siti che promettono soluzioni miracolose

- Alcuni propongono procedure illegali o inefficaci

- Altri cercano solo di spillare soldi a chi è in difficoltà

- Le false promesse possono peggiorare ulteriormente la situazione

È fondamentale affidarsi solo a procedure legali e consolidate per uscire dal tunnel dei debiti.

Chi si rivolge a Legge3.it per eliminare i debiti, deve avere certezza di risultato!

In Legge3.it ci assumiamo pienamente la responsabilità di quello che facciamo e quindi diamo, senza alcuna difficoltà, piena Garanzia scritta ad ogni cliente!

Il funzionamento della Garanzia 100 % Soddisfatti o Rimborsati è molto semplice, garantiamo al cliente la certezza di risultato e se questo non avviene restituiamo ogni singolo centesimo!

La Garanzia 100% Soddisfatti o Rimborsati è un impegno preciso che tutela il cliente da brutte sorprese!

Su ogni testimonianza video è presente il bollino Testimonianza Reale Verificata Il Salvagente.

Si tratta di una verifica a completa tutela del cliente fatta dalla storica rivista che tutela i diritti del consumatore “Il Salvagente”.

Per poter applicare il bollino alla testimonianza, Il Salvagente effettua delle verifiche attente su tutto l’iter:

- Verifica che le persone sono vere,

- Verifica che la sentenza sia reale e rispondente alla persona,

- Verifica che quello che quello che i clienti raccontano sia vero e spontaneo,

- Verifica che tutto sia reale!

Le verifiche approfondite ci permettono di avere il bollino Testimonianza Reale Verificata Il Salvagente ormai dal 2019

Buona vita!